Cette étude part essentiellement d’une appréhension corrélationnelle, pour toutes les autres variables d’étude prises l’une après l’autre en analysant sa liaison avec le prix et son incidence sur celui-ci.

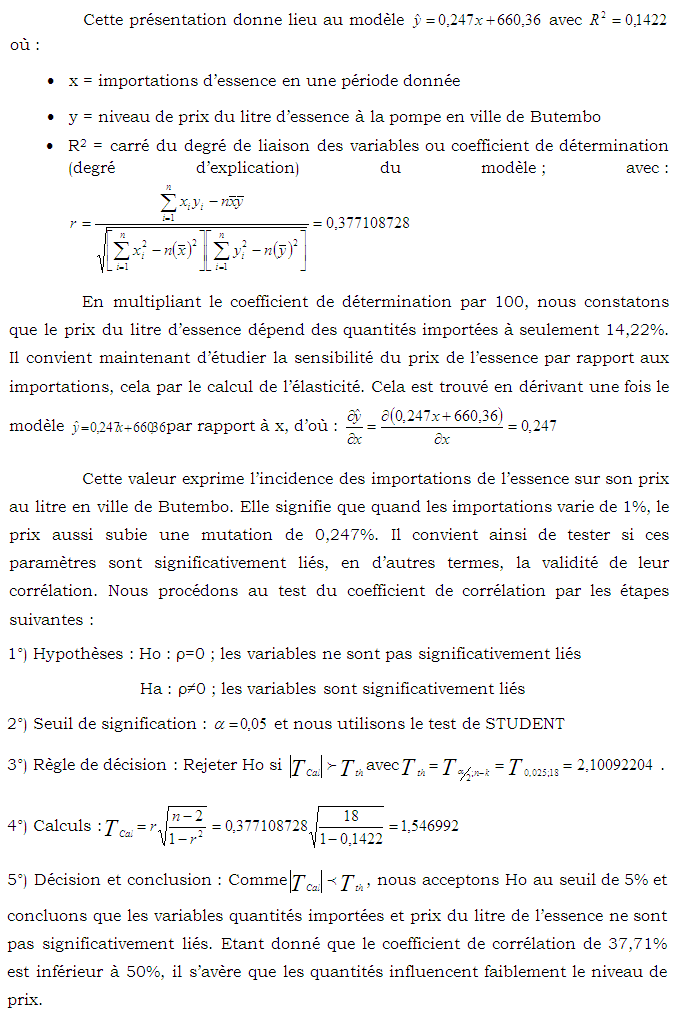

II.2.1.1. Incidence des importations de l’essence sur le prix

Il s’agit de procéder par une analyse de l’incidence des importations de l’essence en m3, quantités destinées à être écoulées en milieu de Butembo. Graphiquement, voici comment la situation se présente :

Graphique 4 Liaison entre quantités et Prix du litre d’essence

Au vu de ce graphique, nous constatons que le prix du litre d’essence est dispersé, mais s’adapte au modèle linéaire croissant. Ces variations sont pour la plupart des cas non proportionnelles.

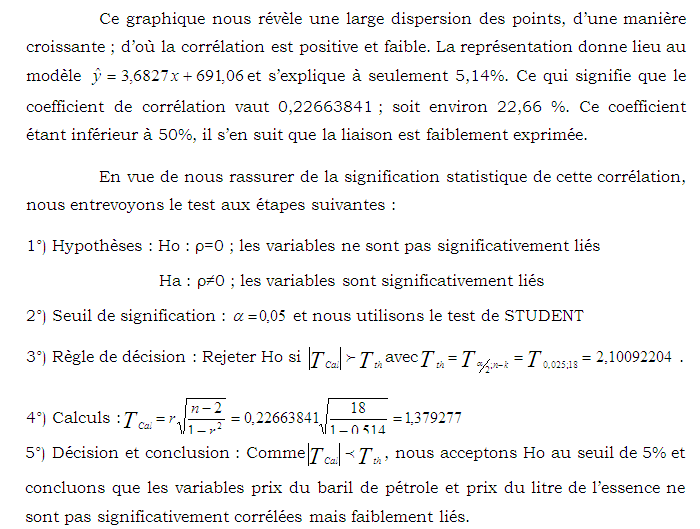

II.2.1.2. Incidence du prix de baril de pétrole sur le prix du litre d’essence

Nous abordons ce point juste un peu comme celui qui précède. Voici comment se présente la liaison entre les deux paramètres d’une manière graphique :

Graphique 5 Liaison entre prix du baril et Prix du litre d’essence

Par rapport au modèle, si nous le dérivons une fois par rapport à x, nous percevons que la variation de 1USD du prix du baril de pétrole se traduit par une transmutation de 3,6827 CDF au niveau du prix d’un litre d’essence en ville de Butembo ; considérant que les autres facteurs restent inchangés.

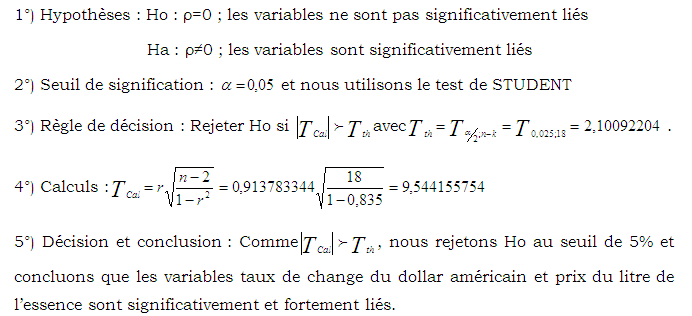

II.2.1.3. Liaison entre taux de change et prix du litre d’essence

De même, approchons ce point juste un peu comme les deux qui le précèdent. La liaison entre les deux variables d’une façon graphique se présente de manière suivante :

Graphique 6 Liaison entre taux de change USD et Prix du litre d’essence

Cette présentation démontre clairement des fortes concentrations des nuages de point s’adaptant à un modèle linéaire croissant expliqué à 83,5%. Ce qui traduit que la liaison entre les variables prix du litre d’essence et taux de change du dollar américain équivaut au radical de ce coefficient de détermination ; soit 91,38%. Les variables sont en forte corrélation car ce seuil est supérieur à 50%, considéré comme normal et médian.

En vue de nous garantir de la signification statistique de cette corrélation, nous entrevoyons le test aux étapes suivantes :

Cela s’explique par le fait que les importateurs des produits pétroliers, dont l’essence, s’approvisionnent à des prix exprimés en devise américaine et sont ténus de réagir immédiatement dans des proportions rationnelles aux modifications se produisant sur le cours du dollar américain en vue de garantir la sécurité financière et économique de leurs affaires en amont et en aval ; c’est- à-dire au niveau des achats et des ventes pour maintenir une marge bénéficiaire suffisante.

Par rapport au modèle, si nous le dérivons une fois par rapport à x, nous percevons que la variation de 1% du taux de change du dollar américain se traduit par une transformation d’environ 1,40% au niveau du prix d’un litre d’essence en ville de Butembo, ce qui dénote une très forte sensibilité ; considérant que les autres facteurs restent égales comme par ailleurs. Mais aussi, la négativité du terme constant n’a pas de signification économique car il s’agit d’étudier le prix. On serait tenté de recourir à une autre forme de modèle mais seul le linéaire fournit une explication supérieure et d’office acceptable. Notre préoccupation n’étant que d’analyser l’incidence du taux de change sur le prix du carburant, dans ce repère, nous nous soucions moins d’autres suppléments.

Après avoir analyser séparément ces phénomènes, il nous est maintenant impérieux de les concaténer à celui d’un seul et unique modèle lié du type multifactoriel dit de régression multiple.

Page suivante : II.2.2. Approche Multifactorielle

Retour au menu : La vente des produits pétroliers par les stations-service en ville de Butembo