La préoccupation de tout investisseur est dans un projet rentable. De ce fait en vue d’apprécier la rentabilité du projet qui nous concerne dans le cadre de ce travail, c’est-à-dire s’avère important de passer à son analyse et évaluation tant du point de vue financier qu’économique.

III.1. ANALYSE FINANCIERE DU PROJET

Cette analyse financière est l’ensemble de concept, des méthodes et d’instruments qui permettent de formuler une appréciation relative sur la situation financière d’une entreprise, aux risques qui l’affectent à la qualité de ses performances.

Pour calculer la rentabilité d’un projet, qui est la principale exigence de l’analyse financière en ce sens qu’elle permet à l’investisseur de pouvoir répondre à la question de savoir tenir compte de l’analyse de plusieurs paramètres (concepts et méthodes) qui permettra à l’investisseur de prendre une bonne décision.

III.1.1. Etude des paramètres de calcul

• Le capital investi

Il représente la totalité des capitaux à engager destinés à acquérir des actifs nécessaires au démarrage des activités du projet. Ce montant sert ainsi à couvrir certains achats, tels que l’acquisition du terrain, la construction d’immeubles, l’achat des matériels roulants, etc. Pour le cas de notre projet, les capitaux permanents sont estimés à 51620,47 dollars américains. Ce montant est déterminé d’une manière détaillée dans le tableau N°… au second chapitre.

• Le flux net de liquidité ou cash-flow brut

Le cash-flow évalue le surplus monétaire dégagé par l’investisseur au cours des années à venir. Ces cash-flows prévisionnels résultent de la différence entre les produits et les charges monétaires engendrées par le projet.

Le cash-flow est à distinguer avec le bénéfique comptable. Le bénéfice comptable est un résultat global, exhaustif calculé en fonction de la totalité des produits et charges, alors que le cash-flow est un résultat partiel qui implique seulement les composantes monétaires des produits et charges.

• Le taux d’actualisation

Le taux d’actualisation est égal au taux effectif d’intérêt sur le marché des capitaux pour les prêts à long terme au taux d’intérêt payé par l’emprunteur. Le taux d’actualisation reste un problème très sérieux dans sa fixation car l’on doit tenir compte de la pondération future capable de reflet la réalité du coût d’opportunité du capital en tenant compte des possibilités de placement et même de l’urgence d’un emprunt. Ce taux est donc l’un des éléments indispensables pour le prix d’une décision d’investîmes.

Pour déterminer ce taux, nous nous inspirons du postulat de J. Prince GITTINGER (1985) selon lequel : « dans l’analyse financière le taux d’actualisation est le taux limite de rentabilité qui est habituellement le coût marginal de l’argent pour l’exploitation ou l’entreprise pour laquelle l’analyse est effectuée. C’est souvent le taux auquel l’entreprise peut emprunter de l’argent si le capital supplémentaire à obtenir est un mélange de fonds propre et dettes. Le taux d’actualisation devra être pondéré de façon à tenir compte de la rentabilité nécessaire pour attirer aussi bien les fonds propres que les capitaux empruntés (62).

Il s’obtient de la manière suivante :

Où

– ki= taux exigé par les prêteurs

– ke= taux exigé pour les fonds propres

– Fe=fonds empruntés

– Fp=fonds propres

– Fe+Fp=capitaux permanents

La valeur du coût ou du taux d’actualisation dépend du coût et de la structure de financement des capitaux. Dans le cadre de notre projet nous retenons l’hypothèse selon laquelle l’investissement de notre projet est réalisé à 80% par le fonds propres et 20% par le fonds empruntés.

Cette hypothèse a été retenue pour la simple raison qu’il n’existe presque pas le marché financier (institution financière capable de nous avancer de fonds très significatif pour réaliser ce projet). D’où il serait difficile de trouver les emprunteurs.

La gestion financière nous renseigne que pour un investissement donné, le propriétaire exigent une rémunération de leurs apports c’est-à-dire les charges financières pour les fonds empruntés et les dividendes pour le fond propre, ce qui pousse à l’entreprise de prévoir des contreparties assurés aux apporteurs. Mettant en considération, d’après l’entretien avec quelques institutions de micro finance de la place que le taux exigé par les prêteurs est de 9% l’an. (63) Le crédit auprès de l’IMF peut être obtenu à un taux d’intérêt de 9%.

De même, la rentabilité attendue du projet est de 11% l’an. Alors, déterminons le taux d’actualisation de la manière suivante :

Le taux d’ actualisation: 0,9. (19552,76/97763,81) + (0,1178211,04/97763,81) = 0,10 Soit 10%

Etant donné la structure de financement du projet est de 80% pour les fonds propres et de 20% pour les fonds empruntés, le taux d’actualisation est de 10%.

Il sera question de dresser le tableau d’amortissement d’emprunt pour toute la durée de vie du projet. Ce point consistera aussi à l’aide de certaines méthodes ou critères de décision, dire si le projet est rentable ou non durant 5ans.

– Prise en compte du remboursement d’emprunt

La méthode à utiliser ici est le remboursement constant du capital. Cette méthode suppose que le principal (montant initial emprunté) est remboursé par tranches égales tout au long de la période de placement.

Tableau 17 : Tableau d’amortissement d’emprunt

Source : nos calculs où :

Capital à rembourser = (capital initial emprunté)/(5 ans)

Annuité = capital à rembourser + intérêt

Intérêt = capital initial emprunté * taux d’intérêt

Capital restant dû = capital initial – capital à rembourser

Evaluation des charges d’exploitation

Ce tableau comprendra certains éléments des tableaux présentés précédemment (tableau du coût de fonctionnement, du coût d’investissement et du besoin en fonds de roulement).

Tableau 18 : Evaluation des charges d’exploitation

Source : nos calculs

Après avoir trouvé toutes ces variables, il s’avère, cependant de procéder au calent de flux de liquidité afin d’évaluer la rentabilité du projet.

Tableau 19 : Echéancier des flux financiers

Source : Nos calculs

III.1.2. Outils d’analyse financière sans actualisation

– Délai de récupération non actualisé

Définition : C’est le délai au bout duquel le cash-flow dégagés permettent de récupérer le capital investi (64).

La technique du délai de récupération mesure le rendement mais aussi les risques d’un projet dans le sens qu’on indique aux investisseurs la période durant laquelle les risques de ne pas recouvrer l’investissement persistent.

Il est obtenu par la formule suivante :

Délai de récupération = (n-1) + A/(|A|+|B| ) où

n : est le nombre de flux cumulés nets négatifs,

|A| : flux cumulé net le plus petit en valeur ;

|B| : flux financier cumulé net positif le plus petit.

Délai de récupération = (3-1) + (|41371,69|)/(|41371,69|+|41371,69| )=2,5 soit 2 ans et 6 mois.

Le calcul du délai de récupération nous a permis d’avoir une idée dure l’appréciation première de la validité financière du projet. C’est à partir des années suites qu’elle a été faite.

Pour plus de précision, on utilisera pour déterminer cette validité, la méthode du délai de récupération actualisée. D’où l’importance de passer de passer à une analyse financière détaillée.

– Indice de profitabilité de l’investissement

L’IPI est le rapport entre le montant le cash-flow cumulés et le montant de l’investissement. L’IPI est obtenu par la formule suivante :

IPI = (CASH FLOWC)/I

Où FNLCA = flux nets de liquidités cumulés

I= investissement

IPI = indice de probabilité de l’investissement

IP=414484,69/97763,81=4,23

L’IPI est de 4,23 signifie qu’en investissant 1 dollars dans le projet, on peut espérer en retirer 4,23 dollars. D’où le projet est rentable.

Tableau 20 : Détermination des flux nets de liquidités actualisés en dollars américains

Source : nos calculs

Le coefficient d’actualisation ou taux de rentabilité attendue du projet est de 12%, se calcule par la formule suivante :

Coefficient d’actualisation = 1/(1+r)n ou (1+r)-n

Avec :

n : temps et

r : taux de rentabilité attendue

Alors pour l’année : 0 on a (1,11)0=1

1 on a: (1, 11)-1=0, 9

2 on a (1, 11)-2=0, 81

3 on a (1, 11)-3=0, 73

4 on a (1, 11)-4=0, 65

5 on a (1, 11)-5=0, 59

III.1.3. Outils d’analyse financière avec actualisation

L’actualisation procède par l’hypothèse de la préférence des agents économiques pour les liquidités présentes. Elle n’est nullement liée à l’inflation et trouve son fondement dans le concept de coût, d’opportunité liés à une détention éloignée dans le temps d’une somme quelconque. Les agents économiques préfèrent de flux d’argent aujourd’hui plutôt que demain et ceci en dehors de toute hypothèse de risque inflationniste.

L’actualisation cherche à rendre possible une comparaison entre des flux financiers survenant à des époques différentes pondérant la valeur de ceux-ci en fonction de l’année où ils appariassent. Elle cherche donc à chiffrer cette impression subjective qui se trouve dans le vieux dicton : « un tien vaut mieux que deux tu l’auras ».

– Indice de profitabilité de l’investissement

L’IPI est le rapport entre le montant des flux nets de liquidités cumulés et le montant de l’investissement. L’IPI est obtenu par la formule suivante :

IPI = FNLCA/I

Où FNLCA = flux nets de liquidités cumulés

I= investissement

IPI = indice de probabilité de l’investissement

IP= 64621,09/97763,81=0,66

L’IPI est de 0,66 signifie qu’en investissant 1 dollars dans le projet, on peut espérer en retirer 0,66 dollars. D’où le projet est rentable.

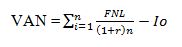

– La valeur actuelle nette du projet

Chaque projet est une succession de flux financiers dont un flux initial négatif correspondant à l’investissement et des flux annuels positifs correspondant aux recettes du projet.

![]()

Où FNL = flux nets de liquidités

N= durée de vie du projet

R= taux d’actualisation

Io= investissement initial

Le tableau n°20 nous fait constater que la VAN dégagée par notre projet équivaut à 68031,14 dollars américains. Comme la VAN est positive, nous pouvons conclure que le projet est rentable.

– Le taux de rentabilité interne (TRI)

Cette méthode de TRI consiste à rechercher pour quel taux d’actualisation on obtient l’égalité entre l’investissement initial et la valeur actuelle de cash-flows nets attendus. Autrement dit, c’est une méthode qui condit aux calculs du taux de rentabilité (qui est le taux d’actualisation permettant d’annuler la valeur actuelle nette).

La procédure utilisée dans les calculs du TRI est celle de tâtonnement jusqu’à identifier le taux d’actualisation qui annule la VAN. On suppose deux taux pouvant permettre d’annuler la VAN (valeur actuelle nette) c’est-à-dire que le TRI s’obtient à partir soit de l’extrapolation par approximation successives ou soit selon la formule ci-après :

TRI = r1 + (r2-r1) (|VAN1|)/(|VAN1+VAN2|)

Où r1= taux le plus bas

r2= taux le plus élevé

VAN1= VAN au taux le plus bas

VAN2= VAN au taux le plus élevé

Après calcul sur MS Excel, nous avons trouvé un TRI de 11%.

– Le délai de récupération actualisé (DRA)

Le délai de récupération actualisé (DRA) est le temps nécessaire pour que les recettes d’exploitation actualisées couvrent le montant de l’investissement. On l’obtient par la formule suivante :

DRA = (n-1) + A/(|A|+|B| )

Où :

n : nombre des flux nets de liquidité actualisé cumulés négatifs

|A| : flux nets de liquidité actualisés cumulés le plus petit en valeur absolue

|B| : flux nets de liquidité actualisés cumulés positifs le plus petit

DRA=(5-1)+(|64621,09|)/(|64621,09|+|64621,09|)=4,5

Le délai de récupération est de 4 ans et 6 mois.

III.2. ANALYSE ECONOMIQUE DU PROJET

L’analyse économique suit l’évaluation financière dans la mesure où elle utilise au départ les mêmes flux, de même elle apporte des critères supplémentaires en introduisant un point de vue économique.

En effet, l’évaluation économique d’un projet, contrairement à l’évaluation financière permet de recentrer le projet au niveau de la collectivité. Il est alors considéré comme un acteur de développement économique national et un foyer de propagation du bien-être collectif. La rentabilité économique est alors définie, non plus en rapport avec sa capacité à générer un revenu résiduel pour l’investisseur, mais plutôt en référence avec ses effets sur les agrégats macroéconomiques (investissement naturel, croissance économique, l’emploi, l’inflation, etc.). Elle est donc assise sur les interactions entre le projet et son environnement physique et social établi à l’intérieur de la nation, d’une province ou d’un territoire.(65)

Notons ainsi qu’il existe plusieurs critères principaux d’évaluation économique des projets mais nous allons nous limiter à analyser le critère du capital – main d’œuvre et le critère coûts – avantages. Dans le pays en voie de développement où le capital est rare et où la main d’œuvre non qualifiée est abondante, il est conseillé d’insérer le rapport capital sur le coût dans l’évaluation du projet. Dans ce cas, on s’assigne le but d’augmenter l’emploi et d’aboutir à une nouvelle répartition du revenu.

L’analyse coûts – avantages consiste, pour la prise des décisions économico-sociales, en une démarche rigoureuse pour alimenter le débat accompagnant l’implantation des grands projets d’investissements dans le domaine public comme privé. De nos jours, on ne peut plus lancer de tels projets et ne se préoccuper que de la rentabilité financière. Les impératifs de rentabilité globale de l’environnement, de même que les préoccupations de répartition sociale exigent une réflexion que déborde le cadre de la profitabilité immédiate.

Pour mieux mener cette étude, nous allons présenter sous forme d’un tableau certains effets du projet sur son environnement socio-économique.

Tableau 21 : Effets chiffres du projet

Source : Nos calculs

Partant de ce tableau ci-dessus, nous allons analyser poste par poste afin de saisir le degré d’intégration du projet dans l’économie territoriale (province).

Pour ce qui concerne le fonctionnement courant, notre projet consomme 53996,5 durant toute sa durée de vie. Ce montant représente une consommation intermédiaire ou en d’autres termes une consommation de production d’autres entreprises ; cette consommation traduit la nécessité de l’IMF dans l’accompagnement du décollage de l’économie provinciale, nationale et même internationale. Certaines composantes de cette consommation sont décrites dans le tableau des charges d’exploitation (tableau n°20).

Par rapport à l’emploi, étant donné le taux de chômage observé dans le territoire de FIZI en particulier et en RD Congo en général, le présent projet ne pourrait pas prétendre absorber le chômage caractéristique de la population, mais au moins il y contribue. En effet, selon les prévisions établies, au moins 10 emplois directs bien rémunérés seront créés selon la durée de vie du projet. Les charges salariales sont estimées à 183000 dollars américains durant les cinq ans du projet.

Du point de vue des finances publiques, les bénéficies positifs constituent une ressource financière pour l’Etat, car ils servent de matière imposable pour les impôts sur les bénéfices. Ainsi, en termes de contribution aux recettes publiques durant 5 ans, le présent projet payera 232529,87 dollars américains. Ces recettes de l’Etat ayant pour vocation de couvrir les dépenses publiques en faveur de la collectivité, ces bénéfices positifs du projet constituent également un gain pour la collectivité.

Quant à ce qui concerne les surplus de liquidité générés par le projet, ils serviront à financer la croissance de l’entreprise et à rémunérer les apporteurs des capitaux en termes de dividende. Ces surplus sont évalués à 266929,91 dollars américains. La part de ces surplus qui revient aux actionnaires constitue également une matière imposable. Ce qui constitue encore une fois de plus une ressource pour la collectivité. Et la part restante serait aussi employée dans la création d’autres activités économiques, financières ou d’autres charges sociales.

De par l’analyse de certains effets du projet sur la collectivité en termes du bien-être social et économique, nous pouvons stipuler que ce présent projet est largement rentable, faisable et acceptable. Les avantages de notre projet sont nombreux mais nous nous sommes limités sur quelques avantages et coûts que peut présenter le projet pour la collectivité.

III.3. ANALYSE DE SENSIBILITE

Cette analyse consiste à tester la validité du projet en fonction de la variation de certains paramètres qui exercent une influence considérable de façon particulière sur la solidité financière du projet.

Cette analyse de la sensibilité met en exergue les variations pessimistes et optimistes. L’activité de micro-finance étant très risquée car le résultat attendu n’est pas souvent obtenu. D’où il faut étudier l’amplitude du risque de non remboursement des crédits et de l’incertitude de l’environnement liée à l’analyse de ce projet.

Le principe consiste à appliquer le jeu des hypothèses et on mesure les écarts entre elles.

I.3.1. Analyse de sensibilité selon le scénario 1

Pour ce premier scénario, nous avons pris les hypothèses suivantes :

– Une hausse de 5% du coût d’exploitation

– Une baisse de 5% des recettes d’exploitation.

Tableau n°22 : scénario 1 : hausse de 5% des charges d’exploitation et baisse de 5% de recettes d’exploitation

Source : nos estimations

VAN=-66194,65

TRI= 9% d’après Excel

DRCI=4 ans et 6 mois

Le délai de récupération du capital investi est de 4 ans et 6 mois avec une VAN de -66194,65 et un TRI de 9%. Ces résultants nous montrent qu’une hausse de 5% des charges d’exploitations avec une baisse des recettes des exploitations c’est une mauvaise situation pour l’IMF car ça nous présente une VAN négative et TRI inférieur à au cout du capital.

Pour ce second scénario, nous avons pris l’hypothèse selon laquelle l’investissement est financé à 100% par les fonds propres.

Tableau n°23 : scénario 2 : investissement financé à 100% par les fonds propres

Source : nos estimations

VAN=-45055.18

TRI= 15% selon Excel

DRCI =3 ans et 6 mois

III.3.2. Critique de la sensibilité

L’analyse de la sensibilité nous a permis de vérifier le cas favorable de la faisabilité du projet.

Tableau n°24 : critique de la sensibilité

Source : nos calculs

A l’issu de ce tableau de critique de la sensibilité, nous pouvons conclure que les turbulences de l’environnement qui peuvent être à la base de la baisse des recettes de l’IMF, pourront avoir des conséquences néfastes sur la survie de l’IMF.

62 GITTENGER cité par MUSHAGALUSA MIGABO, Op. Cit., P39

63 Société des microcrédits congolais

64 Experts-univers.com/formul-précision-surdélai-de-récupération.html, consulté le 12/1/2013 à 9h28.

65 J.L. NAMEGABE MASTAKI, Op. Cit., p. 28.